財務諸表は最初にどこを見るか?

人によっても状況によってもいろいろですが、パッと見て会社の強さを判断するには、貸借対照表の純資産の部を見るのが手っ取り早いです。

目次

どれくらい儲かっているか/何をどれくらい持っているか

財務3表という言い方もされますが、財務諸表といえば

・貸借対照表

・損益計算書

・キャッシュフロー計算書

を思い浮かべる方が多いと思います。

・「何をどれくらい持っているか=資産負債」を確認するのは貸借対照表

・「どれくらい儲かっているか=利益」を確認するのは損益計算書

・「事業活動とお金の流れ」を確認するのはキャッシュフロー計算書

というイメージです。

この中で一番分かりやすいのは、どれくらい儲かったか(利益が出たか)が分かる損益計算書でしょう。

一方、貸借対照表の場合、どれくらいの資産や負債を持っているかを確認することはできますが、「ふーん」とか「こんなもんかな」とか、あまり何の印象も持たない方が多いかもしれません。

「現金が多いか?少ないか?」くらいは分かりますが、それ以外の項目は、前年と比較してみるなど、比較情報がないとあまりインパクトがありません。

とはいえ、経営者であれば貸借対照表についてもざっくりと把握しておきたいところです。

キャッシュフロー計算書となると、資金繰りを意識していない、資金繰りにあまり困っていない人にとっては、あまり興味が湧かないものかもしれません!?(本当はすごく有益)

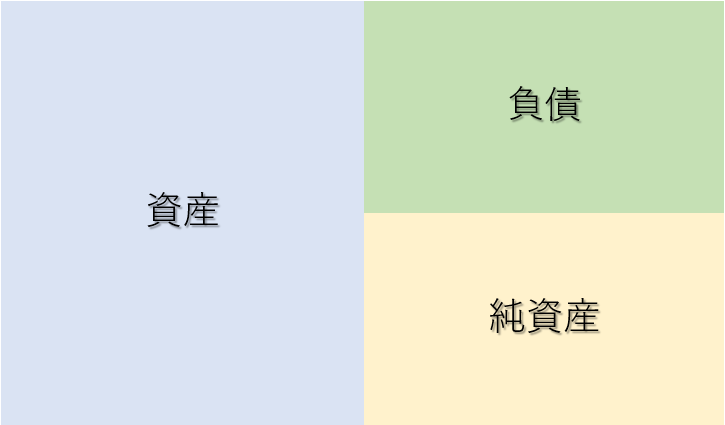

貸借対照表の純資産の部

いまいち分かりにくい純資産の部

貸借対照表のなかでも、いまいち分かりにくいのが「純資産の部」です。

これは、ひと昔?ふた昔?で言う「資本の部」です。

{kind=link}

この純資産には

・資本金

・資本剰余金

・利益剰余金

・自己株式

・有価証券の評価差額

などが含まれます。

この純資産の部が分かりにくいのが、なにを指しているのかがはっきりしないということではないかと思います。

資産である「現金」「債権」「在庫」「固定資産」や負債である「債務」「借入金」などは、何を指しているのかがはっきりと分かります。

一方、純資産の部には資本金、資本剰余金、利益剰余金などに加えて、自己株式や評価差額などもあって、一言では言い表せない!?感じです。

以前あるセミナーで講師の方が

純資産の部を定義するなら「資産と負債との差額」

と説明されていて、なるほどなと感じたことがあります。

株主が出資して払いこむ資本金、今までの利益を積み上げた利益剰余金、その他の一括りにはしにくい項目が含まれているので、一言で定義するのは難しいです。

繰越利益剰余金は「どれだけ儲かってきたか?」

また、純資産の部の利益剰余金のなかにある繰越利益剰余金。

これは、過去の利益(利益から税金を払って残った利益)を繰り越してきたものです。

「いまどれだけ儲かっているか?」ではなく、「いままでにどれだけ儲かってきたか?」を積み上げた結果を表しています。

会社を強くするため/純資産を厚くするためには?

純資産の部にはいろいろなものが含まれていて、「資産負債の差額概念」とは言え、会社の強さを見るには純資産の部が適しています。

「資本金」は投下された資本であり、「利益剰余金(繰越利益剰余金)」は会社が蓄えてきた内部留保です。

ここが厚いほど、現預金が多かったり資産を多く持っていたり、ということになります。

もちろん有効活用していなければ成長には繋がりませんが、少なくとも会社を強くするためにはこの純資産の部分を厚くしていくことを考えなければいけません。

で、この純資産を厚くするには、資本金を増やすか利益を増やすかしかありません(その他のものをとりあえず除外)。

資本金を増やすのはそれほど簡単なことではないと考えると、残された手段は「利益を増やすこと」です。

そして、この利益は「税引後の利益」であることがポイントです。

つまり、税金を払わない限り純資産(利益剰余金)を厚くすることはできないということになるのです。

余計な税金を払う必要はありませんが、誤った節税策による支出で会社を強くする機会を逃してしまっているとしたらもったいない話です。

決算が近づいてくるといろいろな節税を考えたくなるところですが、

・「会社を強くする」ということも意識しながら

・必要な節税、有効な節税を検討し

・最終的に純資産を厚くして強い会社を目指す

というのが理想なのではないかと考えています。

ちなみに少し前に、「内部留保への課税」を打ち出した政党に対して賛否両論(否ばかり?)がありました。

内部留保が利益剰余金をさしているのかどうか、はっきりしたことは分かりませんが、いずれにしてもちょっと理解できませんでした。

利益剰余金に課税するのであれば

・利益剰余金は税金が差し引かれた後のものであり二重課税!?

・しかも現金として企業に残っているかどうかは分からない!?

といった問題もありますし、そもそもこの案が表に出てきたことが不思議でしたね。。。

【編集後記】

明日は1ヶ月以上ぶりのゴルフです。

怪我やら仕事やらであまり練習できていませんが、ニュークラブのデビュー戦を楽しみたいと思います。

【昨日の1日1新】

*「1日1新」とは→詳細はこちら

新小平駅

中小企業大学校