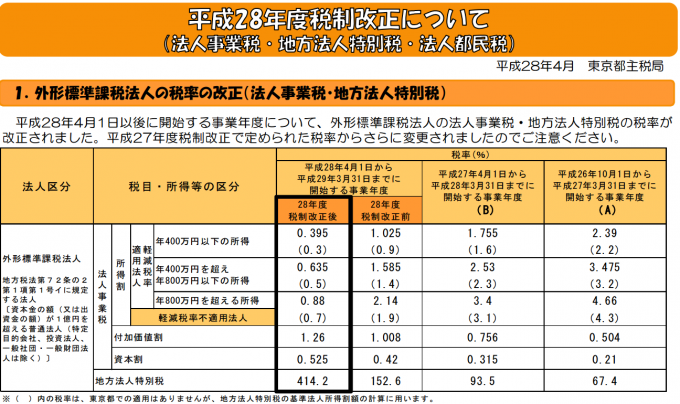

平成28年度税制改正法案、東京都都税条例が公布されました。

これにより外形標準課税対象法人に対する法人事業税(所得割)の超過税率も確定しました。

正式にそれぞれの税率が確定しましたので、「東京都の外形標準課税対象法人」に限定して法定実効税率を計算しました。

平成28年度分として確定した税率

平成28年4月1日以後に開始する事業年度から適用される税率は次の通りです。

(東京都、外形標準課税の対象法人、法定実効税率の計算に使用する税率のみ)

・法人税 23.4%

・地方法人税 4.4%

・住民税 16.3%

・事業税(所得割) 0.88%(超過税率は0.18%)

・地方法人特別税 414.2%

法人税率については、平成28年度の税制改正で変更になりました。

また、事業税(所得割)については、超過税率部分が東京都都税条例の公布により確定したことなります。

法定実効税率の計算方法

法定実効税率は次の算式により計算します。

・分母A=100%+事業税の超過税率+事業税の標準税率×地方法人特別税率

・分子B=法人税率×(100%+地方法人税率+住民税率)+事業税の超過税率 +事業税の標準税率×地方法人特別税率

・法定実効税率=B/A

今回の税率を当てはめると次のようになります。

分母A=100%+0.18%+0.7%×414.2%

分子B=23.4%×(100%+4.4%+16.3%)+0.18%+0.7%×414.2%

法定実効税率=B/A=30.86%

このような計算結果になりました。

これ以降の法定実効税率

平成29年度以後の法定実効税率については、ざっとこんな感じです。

平成29年度 30.86%

平成30年度 30.62%

法定実効税率は、税務上、法人が納付すべき税率の目安にはなりますが、それで納付税額が決まるわけではありません。

ただし、会計上の税効果会計や見積実効税率に影響を与えるものになりますので、正確に算定する必要があるということになります。

とはいえ、企業経営者にとってどの程度意味があるものなのかはしみじみと疑問に感じます。

会計上の要請がそのまま経営者の役に立つものでもあってほしいと改めて思っています。

ーーーーーーーーーーーーーーーーーーーーーーーーーーー

【編集後記】

近所の川沿いでも桜が満開。

ジョギングしながらの花見はなかなか良いですね。

【昨日の1日1新】

*「1日1新」とは→詳細はこちら

華もだん

初めて飲む日本酒いろいろ(寫樂、田光など)