借上社宅制度を採用する場合、個人の負担額をどれくらいに設定すれば良いでしょうか。

「なんとなくこれくらい」と設定している会社もあるかもしれません。

今回は、試しに自分が居住しているマンションで試算してみました。

{kind=link}

借上社宅の場合の個人負担

前回、借上社宅と住宅手当とを比較した場合、借上社宅のほうがメリットが大きいと確認しました。

今回は、借上社宅の場合、個人負担がどれくらいであれば問題がないかを確認してみます。

ちなみに、この「問題があるかないか」というのは、

*個人がどれくらい負担していれば問題ないか。

*会社負担がどれくらいまでであれば、個人(社員や役員)に対する給与(報酬)とみなされないか。

という問題です。

給与とみなされるかどうかで、次のような違いがあります。

- 給与とみなされる=>給料とみなされた部分について税金、社会保険料を個人が負担

- 給与とみなされない=>個人の負担はなし

つまり、ある程度の家賃を負担してもらうことで、個人に対して余計な追加負担を生じさせないようにすることができるというわけです。

税法上のルール

では、どれくらいの金額を個人が負担していれば給与とみなされないのか。

所得税法では、使用人(従業員)と役員に分けて次のように定められています。

(細かい注釈等に触れると分かりにくくなるので、シンプルさを優先して、国税庁のタックスアンサーから抜粋しておきます)

使用人の場合

1ヶ月あたり次の計算式による「賃貸料相当額」を負担していれば、給与とみなされません。

「賃貸料相当額」=(1)〜(3)の合計額

(1) (その年度の建物の固定資産税の課税標準額)x0.2%

(2) 12円x(その建物の総床面積(㎡)/3.3(㎡))

(3) (その年度の敷地の固定資産税の課税標準額)x0.22%

*仮に無償で使用人に貸与している場合、この「賃貸料相当額」が給与として課税されます。

*賃貸料相当額よりも少ない金額しか使用人に負担させていない場合、その差額が給与として課税されます。

*ただし賃貸料相当額の50%以上負担させていれば、その差額は給与として課税されません。

つまり、上記の「賃貸料相当額」の50%が最低限、従業員に負担させる金額ということになります。

役員の場合

役員の場合、社宅が「小規模(床面積が木造:132㎡以下、木造以外:99㎡以下)かどうか」「豪華社宅(条件はいろいろ)に該当するかどうか」で変わりますが、小規模な住宅に該当する場合だけを確認します。

小規模な住宅の場合、「賃貸料相当額」は使用人の場合と全く同じで、1ヶ月あたり次の計算式による「賃貸料相当額」を負担していれば、給与とみなされません。

「賃貸料相当額」=(1)〜(3)の合計額

(1) (その年度の建物の固定資産税の課税標準額)x0.2%

(2) 12円x(その建物の総床面積(㎡)/3.3(㎡))

(3) (その年度の敷地の固定資産税の課税標準額)x0.22%

使用人との違いは、「賃貸料相当額」の50%以上を負担させていてもダメということです。

あくまでも「賃貸料相当額」を負担させなければいけないということになります。

固定資産税の評価証明書で必要な情報を確認

ところで「固定資産税の課税標準額」と出てきたところで、ギブアップと考えてしまいがちですが、諦めることはありません。

よく言われるのが

大家さんに確認してみて、いい人なら教えてもらえる(教えてもらえないことが多い)

ということです。

私も昔、そのように聞いたことがありましたが、現在、借地借家人であればお金を出せば市役所で情報を入手することが可能です。

私の場合は

・物件の賃貸借契約書

・本人確認書類(免許)

・手数料(家屋と土地のそれぞれ300円で合計600円)

を持って市役所に行き、固定資産税の証明書をわずか数分で入手することができました。

{kind=link}

{kind=link}

実際のケースで試算

実際にどれくらいの金額を負担していれば問題ないのかを、自宅で試算してみました。

あまり細かい端数を計算しても仕方ないので、金額は丸めています。

(条件−1:土地建物の全体)

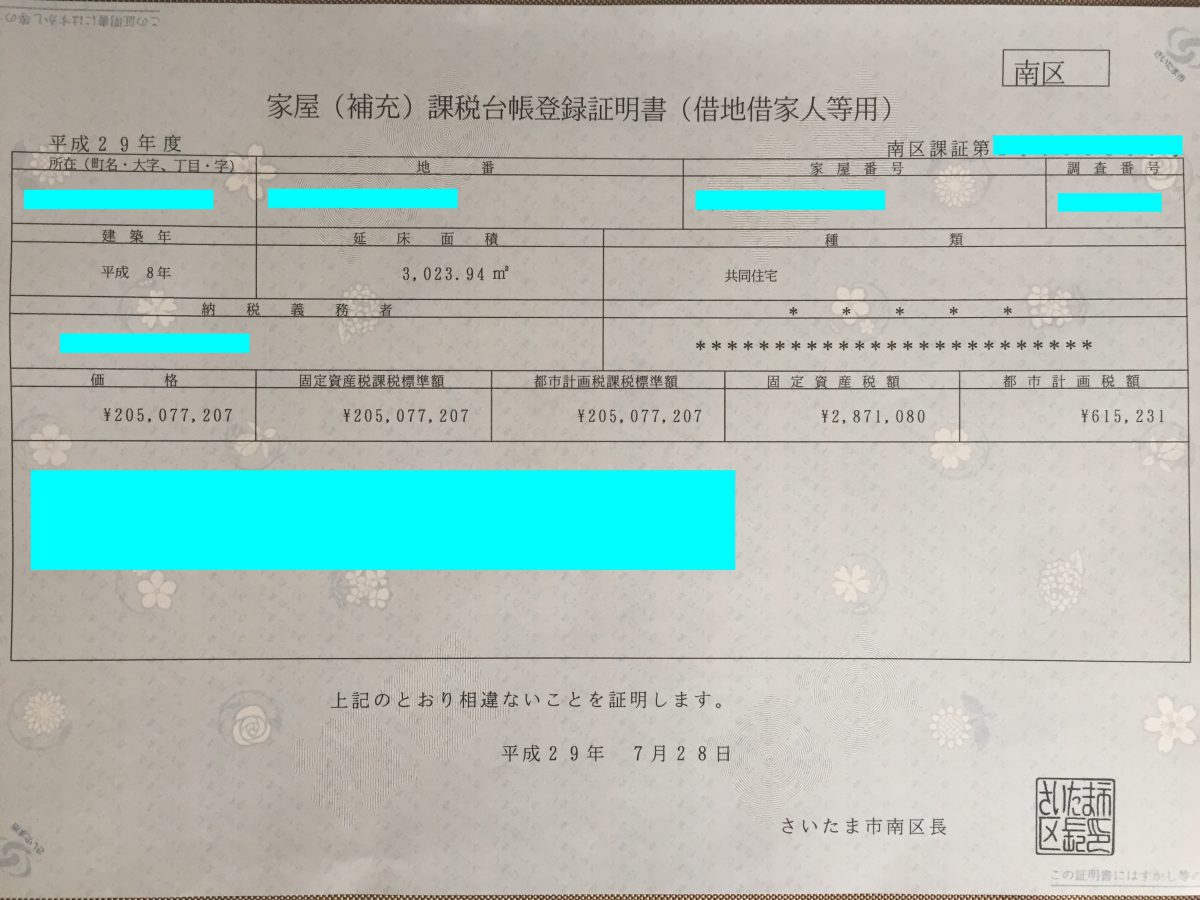

1.建物の固定資産税課税標準額:205百万円(3,000㎡)

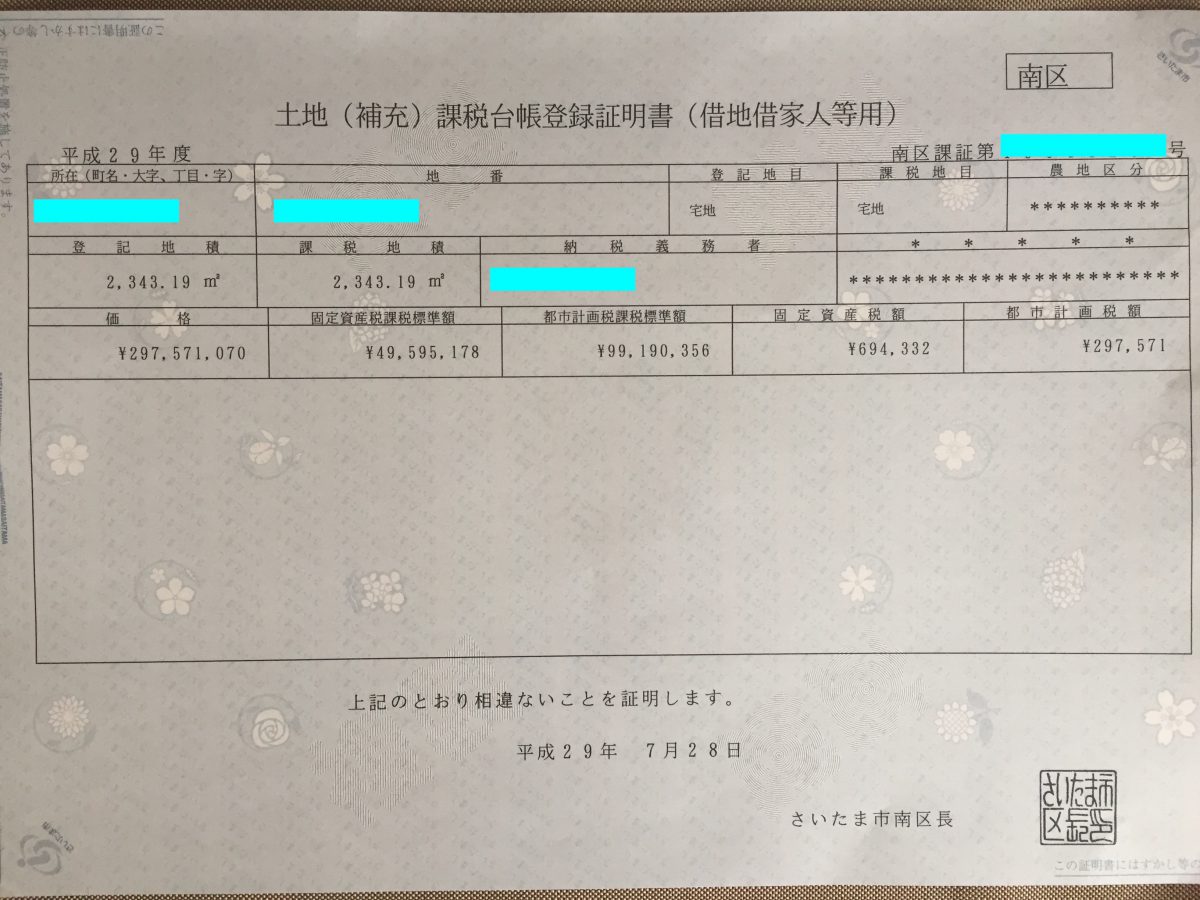

2.土地の固定資産税課税標準額:50百万円(2,300㎡)

3.居住部分:65㎡

4.家賃:11万円

マンション全体の「賃貸料相当額」を計算して、個人部分に按分しても良いのですが、上の算式に当てはめやすいように、とりあえず固定資産税の課税標準額を個人の居住部分に按分してから計算してみます。

(条件−2:土地建物の個人居住部分)

1.建物の固定資産税課税標準額:4,441,666円(=205百万円*65/3,000)

2.土地の固定資産税課税標準額:1,413,043円(=50百万円*65/2,300)

3.居住部分:65㎡

4.家賃:11万円

これらの条件を上記の計算式に当てはめて、「賃貸料相当額」を計算してみます。

(1)4,441,666円x0.2%=8,883円

(2)12円x(65/3.3)=236円

(3)1,413,043円x0.22%=3,109円

賃貸料相当額=(1)+(2)+(3)=12,228円

このような計算結果となりましたので、それぞれ次の金額を個人負担としていれば、給与として課税されないということになります(共用部分などもあるのであくまでも概算)。

使用人:6,114円(賃貸料相当額の50%以上)・・・家賃の5.6%

役員:12,228円・・・家賃の11.1%

物件にもよりますし、固定資産税評価額も変わるのではっきりとは言えませんが、「使用人なら10%負担」「役員なら20%負担」くらいに設定しておけば、問題になる可能性が少ないのかなという印象です。

(実際の計算や適用については自己判断でお願いします。)

おわりに

社宅家賃については、いろいろなところで「家賃の50%を会社負担」としているということを聞くことがあります。

会社として「福利厚生の観点から50%負担」と決めているのであれば、全く問題ありません。

ただ、「もっと多く負担したいけどどこまで負担したら良いかが分からない」という理由で50%負担としているのであれば、細かい計算をしてみる価値はあるのではないでしょうか。

【編集後記】

昨日は月末かつ法人の締めということもあり、内向きの仕事に結構な時間を割きました。とっとと片付けてしまわなければ。

【昨日の1日1新】

*「1日1新」とは→詳細はこちら

Webで法定調書等の講座受講