国税庁ホームページで法人税や消費税の調査結果が公表されています。

概要を簡単に整理しつつ、税務調査の結果、課税されることについての考え方についても簡単に確認しておきたいと思います。

法人税等の調査結果の概要

国税庁のホームページに「平成28事務年度 法人税等の調査事績の概要」という資料が掲載されています。

http://www.nta.go.jp/kohyo/press/press/2017/hojin_chosa/index.htm

興味がある方はサラッと見てみてもよいかもしれません(面白いとは言えませんが)。

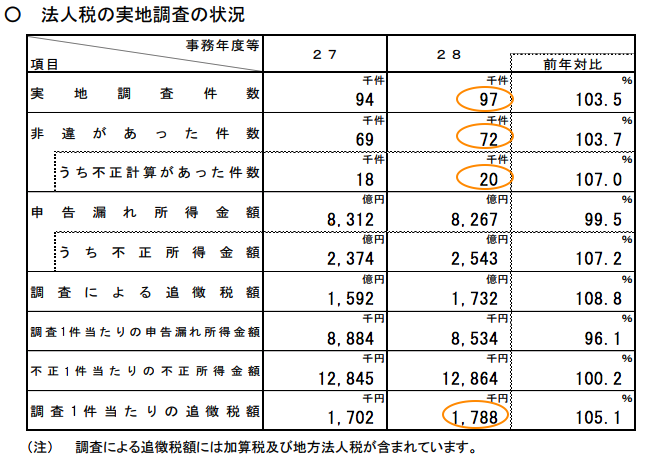

法人税

まずは法人税の調査の状況から。

*国税庁発表「平成28事務年度 法人税等の調査事績の概要」資料より

{kind=link}

{kind=link}

これによると、調査に入った件数97,000件に対して非違(誤り)があったのが72,000件、不正計算があったのが20,000件とのこと。

「非違(誤り)有り」の割合が74%、「不正計算」の割合が21%ということになりますね。

資料には

「大口・悪質な不正計算が想定される法人など調査必要度が高い法人97千件について実地調査を実施しました。」

と書かれているので、非違(誤り)や不正がそれなりの割合で発見されるのも不思議はないのかもしれません(ちなみに前年も似たような割合だったようです)。

また1件当たりの追徴税額は約1.8百万円となっています。

もともと払うべきだった税金とはいえ、想定外に多額の追徴税額が課された場合には、資金繰りにも影響しかねません。

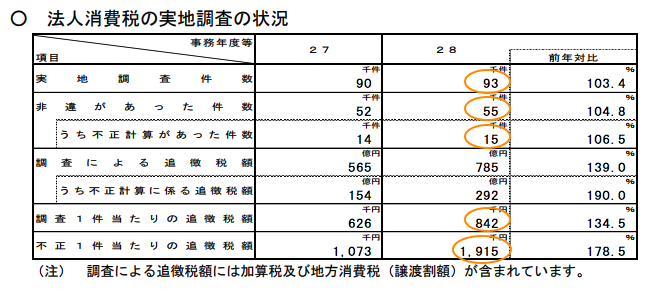

消費税

続いて消費税です。

*国税庁発表「平成28事務年度 法人税等の調査事績の概要」資料より

{kind=link}

消費税は、調査に入った件数93,000件に対して非違(誤り)があったのが55,000件、不正計算があったのが15,000件とのこと。

「非違(誤り)有り」の割合が54%、「不正計算」の割合が16%ということになりますね。

法人税ほどではありませんが、やはりそれなりに誤りや不正が発見されていて、1件当たりの追徴税額が842千円、不正1件当たりの追徴税額が1,915千円となっています。

法人税、消費税とも「不正」は論外としても、非違(誤り)はやはりそれなりにあるのだなという印象です。

内容はケアレスミスから見解の相違まで、いろいろとあるのでしょうが。

主要な取組の結果

また主要な取組の結果として、3つの取組が紹介されています。

1.消費税還付申告法人に対する取組

虚偽の申告により不正に還付を受けた法人から128億円を追徴

2.無申告法人に対する取組

事業を行っているのに申告していない無申告法人から114億円を追徴

3.海外取引法人等に対する取組

海外取引等に関連して2,366億円の申告漏れ(所得)を把握

海外取引等に係る源泉所得税で43億円を追徴

1と2は悪意があるので同情の余地もありませんが、3の海外関連については、なかなか難しいところもあるのかなという印象です。

つい最近も、海外への支払いに関する源泉所得税の徴収漏れがニュースになっていました。

関係しそうな会社、担当者であれば注意が必要です。

不正発見割合の高い業種!?

不正発見割合の高い業種も公表されていますので、一応オマケということで。

*国税庁発表「平成28事務年度 法人税等の調査事績の概要」資料より

{kind=link}

見てみると、上位10業種のうち、前年も上位10業種に入っていたのが8業種ありますので、常連さんと言えるかもしれません。

もちろんこのような業種のなかでも、きっちりしっかりとしている会社のほうが圧倒的に多いはずです!?

ただ、その一方で「バレなきゃいいや」的な感覚を持ち続けている会社が多いからこそ、上位の業種がなかなか入れ替わらないということになるのでしょう。

このような業種に関わっている方であれば、「自社の業種が不正発見割合が高いと見られている」ということくらいは認識しておいたほうが良いかもしれません。

とは言いつつ、周囲の目がどうであれ、普段からきっちりとやっておくべきというのが原則であることは間違いないのですが。。。

「税務調査で課税される」ということの考え方

税務調査の結果、課税されることについては、2通りの考え方があります。

1.調査で課税されるのは避けるべき。

2.調査で課税されるのはやむを得ない。

1.のスタンスでいくのであれば、グレーな部分は全て安全をみて税金を払っておくという判断になりがちです。

ただし、この場合、本来なら払う必要がない税金を払っている可能性もあります。

2.のスタンスでいけるのであれば、グレーな部分はきちんと判断したうえで、調査においてもしっかりと主張することで、払う必要がない税金を払うことはなくなります。

ただし、見解の相違その他、調査で認められなければ、税金を払わなければならなくなる可能性は残ります。

どちらが良いかは経営者の好みの問題もあり、税理士が単独で判断できるものでもありません。

「細かいところはよく分からないから税理士に任せよう」という経営判断もアリではありますが、もしも好みがあるのなら、普段からしっかりとコミュニケーションを取っておくことが大切になります。

【編集後記】

混雑した電車内でつり革につかまらず(つかまれず)、よろよろしながら人にぶつかりながら大きめのiPadでゲームに興じているサラリーマンを見かけました。

ある意味たくましいと言えないこともないですが、なんというか、よほど好きなんでしょうね。

【昨日の1日1新】

*「1日1新」とは→詳細はこちら

税務署にe-Taxでとある届出