固定資産のうち、土地や家屋以外の償却資産(事業用資産)についても、固定資産税(償却資産)の申告が必要になります。

目次

固定資産税(償却資産)の申告期限は1月末

申告対象となる償却資産

固定資産税の申告の対象となる「償却資産」とは、ざっくり書くと

・土地、家屋以外の資産で

・法人、個人を問わず「事業用」として使っている

・減価償却資産

となります(税務上の正しい表現ではありませんが)。

申告が必要な人(会社)

1月1日現在で、上記の償却資産を所有している人は申告が必要となります。

前提が事業用なので、個人用で高価なPCやテレビを所有していたとしても申告する必要はありません(当然ですね)。

申告書の提出期限

申告書の提出期限は1月末となっています。

申告対象とならない資産

申告対象とならないもので代表的なものには次のようなものがあります。

・営業車などの自動車(自動車税が課されるため)

・無形固定資産

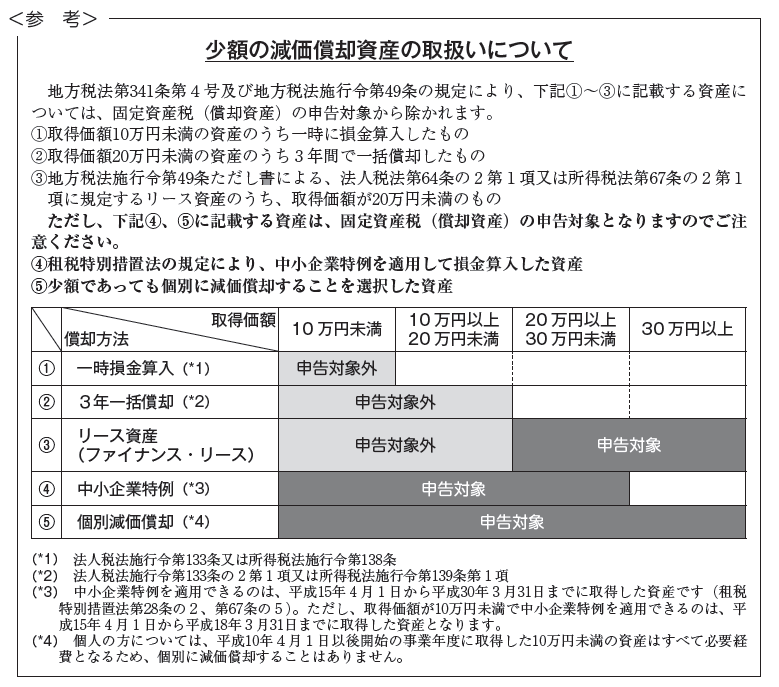

・取得価額が10万円未満の償却資産(固定資産として取り扱っていないもの)

・取得価額が20万円未満の償却資産で3年一括償却しているもの

注意が必要なのは30万円未満の資産を購入した場合

注意が必要なのは30万円未満の固定資産を購入した場合です。

個人事業者(青色申告)や一定の中小企業では、特例により、30万円未満の固定資産については、購入した年(事業年度)に全額を費用処理することができます(合計300万円まで)。

ですので、固定資産の基準は「30万円」と覚えている方も多いかもしれません。

そして注意が必要なのはまさにこのケースです。

この特例を受けている資産(10万円以上30万円未満の固定資産で購入したときに全額費用処理しているもの)については償却資産の申告をしなければなりません。

「全額費用処理しているから固定資産として扱っていない。よって償却資産の申告も不要。」とはならないのです。

*東京都の申告の手引き資料から

{kind=link}

表だけでは分かりにくいかもしれませんが、「④中小企業特例」という行が該当します。

この取り扱いは、固定資産台帳に載せていれば気づくことができますが、載せていない場合には申告が漏れてしまう可能性がありますので、注意しましょう。

法人税・所得税と固定資産税で取り扱いが異なる理由

取り扱いが異なる理由は、国税と地方税との違いです。

・法人税法/所得税法・・・国税(国に納付)

・固定資産税・・・地方税(市町村に納付、東京23区は都に納付)

30万円の特例は、国税に関する特例(租税特別措置法)として認められているものであり、地方税である固定資産税では認められていないということになるのです。

申告しても課税されない場合

償却資産の申告をしても固定資産税が課されない場合があります。

税金計算の基礎となる償却資産の評価額(固定資産の帳簿価額に近いもの)が150万円未満の場合には課税されないことになっています。

ただしその金額を算定するのは市町村になりますので、申告自体は必要です。

申告漏れに注意。無申告は論外。

「特例を受けている30万円未満の資産を申告し忘れてしまった。」という話をたまに聞くことがありますので、申告が漏れないように注意しましょう。

また、なかには「なんとなく?償却資産税の申告をしないままになってしまっている」なんていうことがあるかもしれませんが、すぐに申告しなければなりません。

申告漏れなどがあった場合には、過去5年分(不正などがあれば7年間)遡って課税されることになりますし、その分の税金は一度に支払わなければならなくなります。

現在は1月中旬ですが、今年の申告もまだ間に合います。

何か気になることなどがあれば、まずは専門家などにきちんと相談してみることをオススメします。

ーーーーーーーーーーーーーーーーーーーーーーーーーーー

【編集後記】

自宅近くに千葉ロッテマリーンズの2軍球場があります。

昨日のお昼頃に近くを通ると、練習場通路で出待ち?をしている人たちが30人以上いました。

あの寒い中で立ったまま待ち続けられるとは、よほど好きなんでしょうね。

【昨日の1日1新】

*「1日1新」とは→詳細はこちら

釣りバカ日誌 新入社員浜崎伝助(Amazonプライム)