会社の中に複数の事業や営業部門などがある場合、「事業ごと、部門ごとの業績をいかに正しく把握するか」は、なかなか難しい問題です。

難しい原因の1つは「共通(部門)の費用」の取り扱い

1つの会社に1つの事業しかない場合、「会社の業績=事業の業績」なので、シンプルです。

難しくなるのは、2つ以上の事業や部門がある場合です。

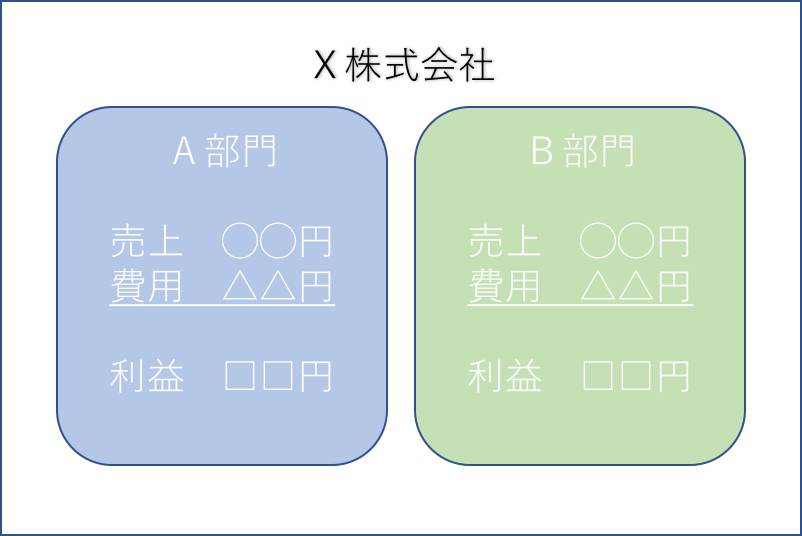

例えばこのように、会社のなかに2部門(A部門、B部門)がある場合。

部門の業績は、部門ごとに利益を集計します。

すべての売上・費用をA部門とB部門にすっぱりと分けることができれば、非常に簡単です。

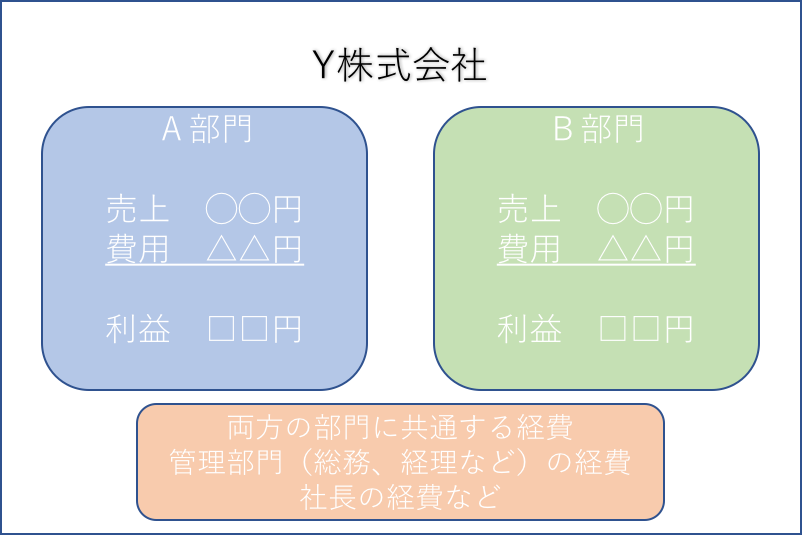

しかし実際には次のようなケースがほとんどではないでしょうか。

どちらの部門にも属さないような管理部門(総務、経理など)があったり、社長は両方の部門をみているので、すっぱりと分けることが出来なかったり。

このような共通(部門)の費用など、直接事業に紐付けることができないものをどのように取り扱うかによって、部門ごとの業績が変わってきます。

逆に言えば、共通費用の取り扱いを変えることで、部門間の業績を操作しようと思えば出来てしまうのです。

避けるべきは不適切な利益調整

共通費用は、本来、きちんとルールを決めて各部門ごとの負担割合を決めるべきものです。

共通費用の性質によってどのような負担割合が良いかを考える必要がありますが、

・エイヤで各部門が均等割合(2部門なら50%ずつ)で負担。

・部門ごとの従業員数の割合で負担。

・使用している面積の割合で負担。

・売上や経費など、何らかの金額の割合で負担。

といったあたりが分かりやすいでしょうか。

このようなルールを決めて運用すれば問題ありませんが、

・適当な割合を使用する。

・その時々で都合よく使用する割合を変える。

ようなことをすると、部門ごとの正しい業績が分からなくなってしまいます。

次のようなケースで見てます。

A部門、B部門、共通部門があって、共通部門で計上されている費用が550です。

この共通費用は、本来、A部門とB部門が半分ずつ負担すべきものだったとします。

そうすると、A部門とB部門とも、550の半分(275)を負担することになります。

(A部門100+275=375、B部門50+275=325)

これをあえてA部門に多く負担させよう(B部門の負担を小さくしよう)と操作します。

例えば、半々ではなく7:3で負担した場合、A部門の費用はあるべき費用よりも105増え、B部門の費用は105減ることになります。

B部門の費用を減らして業績を良く見せる「不適切な利益調整」ができてしまうのです。

この負担割合が正しければ良いですが、不適切な利益調整であれば避けなければなりません。

このような部門間での利益調整は、会社全体の利益が変わるわけでもなく、税金が変わるわけでもないので、外部に咎められることが少ないです。

上場会社で、事業別の業績を開示するような会社は別ですが。

とはいえ、適当な調整をしてしまうなら部門別業績管理の意味がなくなってしまいます。

やるからにはしっかりと管理して、意味のある数値にしていく必要があります。

適切な業績管理のために

不適切な利益調整は避けなければなりませんが、「どの負担割合が正解か」というのは難しい問題です。

多くの場合、正解が1つとも限りません。

ただし、検討するうえで間違いなく言えることは

その割合にしている理由を客観的・論理的に説明できることが必要

ということです。

また、「この事業はこれくらいの利益が出るはずだから」という理由で、ある意味、逆算して部門ごとの負担割合を調整することも避けるべきです。

くどいようですが、それだと細かく管理する意味がなくなってしまいますので。

経営者、あるいは経営者に業績等を報告する管理部門の担当者であれば

・部門別業績が正しく把握できているか。

・不適切な利益調整が行われていないか。

といった部分も意識しながらチェックすることで、より意味のある、役に立つ数値を作り込んでいけるのではないかと考えています。

また、そのような立場の人間が自ら利益調整してしまうようなことは絶対に避けなければいけません。

ーーーーーーーーーーーーーーーーーーーーーーーーーーー

【編集後記】

松山英樹選手が米ツアーで4勝目をあげました。ほんとうにすごいですね。

月曜日朝、外出前ギリギリの時間になんとか優勝の瞬間を見ることができました。

【昨日の1日1新】

*「1日1新」とは→詳細はこちら

モッチ焼きそば

freeeのいろいろな機能