建設仮勘定とは、建設中の建物や製造途中の機械装置に関して支出した費用や資材など、完成前の固定資産を計上しておく勘定科目です。

この建設仮勘定に関する消費税の取り扱いは少し変わっています。

消費税を計上するタイミング

建設仮勘定の取り扱いを確認する前に、そもそも会社における消費税の基本的な考え方を非常にざっくり書いてみます。

消費税には2種類あります。

1.物を販売したときに相手から受け取った消費税(=預かった消費税)

2.物を買ったときに相手に支払った消費税

税抜経理方式で処理している場合、それぞれ「1=仮受消費税」「2=仮払消費税」という勘定科目で処理することになります。

そして会社が消費税を納付する額は、次の算式で計算します。

納付すべき消費税額=預かった消費税(仮受消費税) - 支払った消費税(仮払消費税)

(厳密には支払った消費税を全額差し引くことができないケースなど、いろいろありますがここでは単純化のため割愛します。)

このように「預かった消費税」と「支払った消費税」の差額が納付すべき(マイナスなら還付される)消費税になるわけです。

建設仮勘定とは

建設仮勘定というのは勘定科目の1つです。

参考までにウィキペディアでは次のように定義されています。

建設仮勘定は、建設中の建物や製作中の機械など、完成前の有形固定資産への支出等を仮に計上しておくための勘定科目である。有形固定資産が完成し、事業の用に供した時点で、本勘定に振り替えることを要する。

建物を建設したり、製造設備を購入する場合などで、固定資産の完成までに時間がかかる(月をまたいだり、決算期をまたいだりする)ときに、使用する科目です。

製造業だと大型の設備投資がある場合には、使用することが多いでしょう。

逆に、あまり固定資産を持たないような事業なら使ったことがない会社もあるかもしれません。

また、この建設仮勘定というのは2つの性格に分かれます。

1つめが「手付金や中間金など、前払金のようなもの」

2つめが「直接購入したもの、すでに購入したりサービスを受けたもの」

です。

まずは建物で考えてみます。

例えば自社ビルを建てる場合、工事着工前(契約時など)に手付金を払ったり、工事が長期にわたる場合には中間で中間金を払ったりするケースがあるでしょう。

これが1つめの「手付金や中間金」です。

また、設計費用について、工事前でも設計が完了していれば、その段階で設計費用を支払うケースもあるでしょう。

こちらが2つめの「直接購入したもの、すでに購入したりサービスを受けたもの」です。

また、製造設備の場合、1つめの「手付金」があるかどうかはケースバイケースだと思いますが、2つめの「直接購入する工事」はいろいろあるでしょう。

設計、資材購入、設置工事、電気工事、水道工事などなど。

会計上、これらを支払の都度「機械装置」とするのではなく、支払う時には「建設仮勘定」として計上しておきます。

そして最終的に完成した段階で建設仮勘定から「機械装置」に振り替えるという処理をすることになります。

建設仮勘定に関する消費税の取り扱い

消費税の納付額は「預かった消費税額から支払った消費税額を差し引いて計算する」と書きました。

建設仮勘定の場合、「消費税額をいつ支払った(いつ仕入を行った)と考えるのか(=いつ仮払消費税を計上するのか)」が少し複雑なところです。

(消費税法では、「仕入税額控除の時期」などと表現します。。。)・

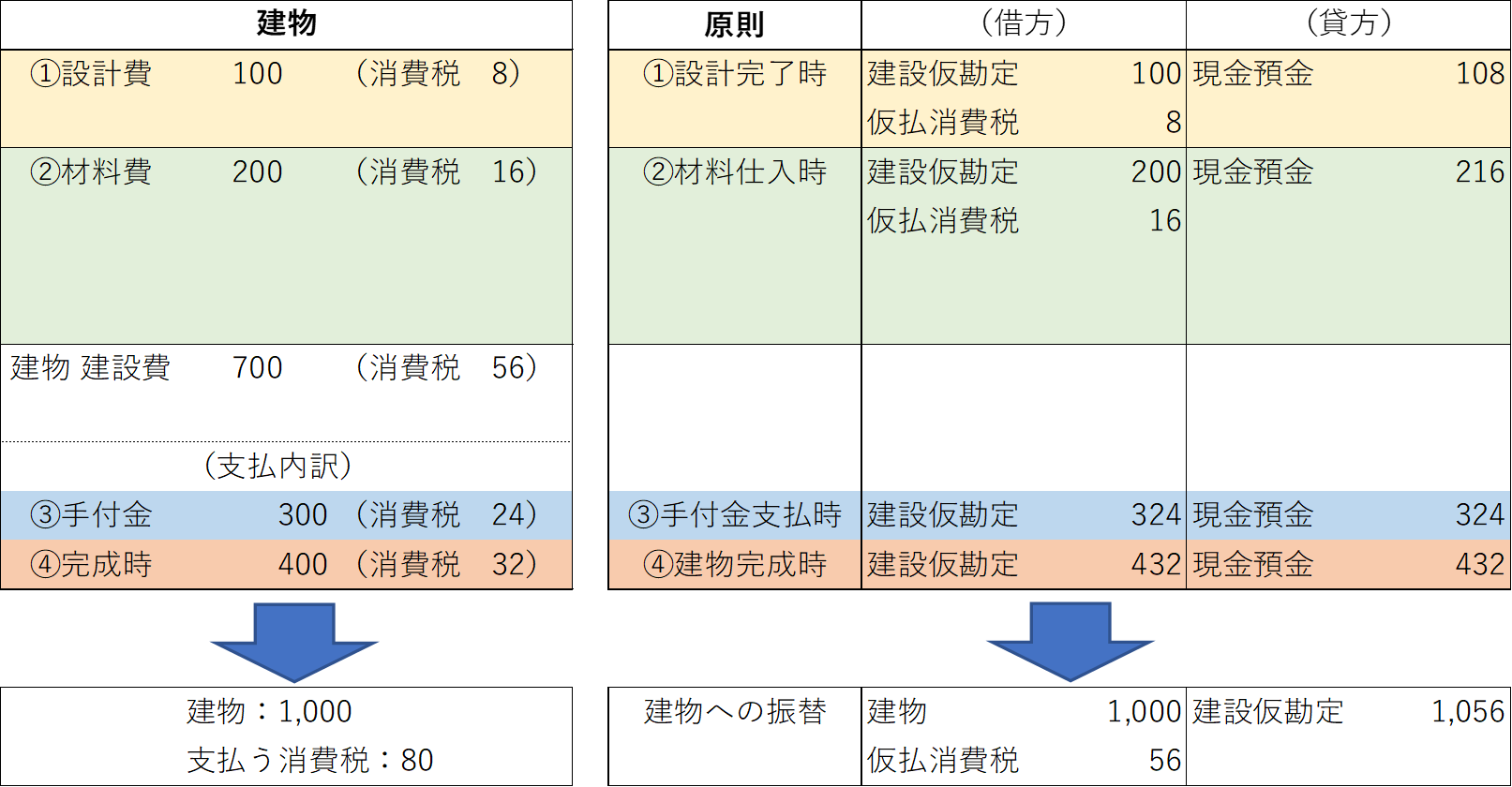

原則

原則として、仕入を行った日というのは、「資産の譲り受けた日や役務提供を受けた日」となっています。

前述の1つめの「手付金や中間金」はその時点では、まだ資産の譲受を受けていないと考えます。

一方、2つめの「直接購入したもの」は、すでに資産を譲り受けています。

つまり、消費税では次のタイミングで仕入れを行ったという取り扱いになります。

・手付金や中間金・・・固定資産が完成したとき

・直接購入したもの、すでに購入したりサービスを受けたもの・・・購入時

*建物にかかる費用については、完成時に仮払消費税を計上。

*それ以外の設計、材料については、譲受が完了しているため、その時点で仮払消費税計上。

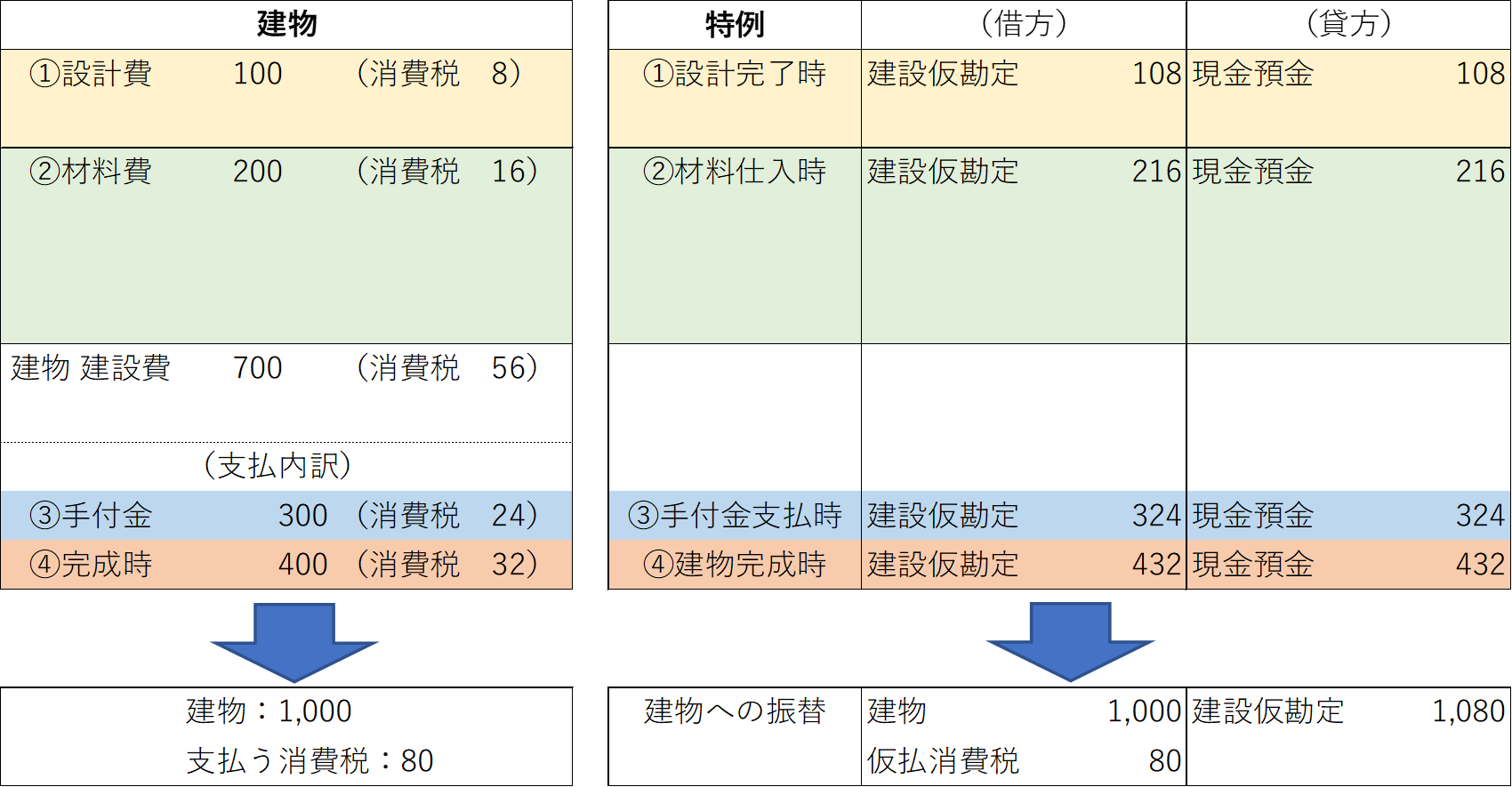

特例

固定資産が1つや2つであれば、上記の原則とおり、建設仮勘定の内容次第で取り扱いを変えることは可能かもしれません。

ただ資産が増えてきた場合、建設仮勘定の中身が

1.手付金や中間金など、前払金の性質のものなのか。

2.直接購入したもの、すでに購入したりサービスを受けたものなのか。

を個別に管理していくのはかなり手間がかかります。

そこで、「2.直接購入したもの、すでに購入したりサービスを受けたもの」についても、資産の完成時にまとめて仕入を行ったものとすることが認められています。

*建物にかかる費用については、完成時に仮払消費税を計上。

*それ以外の設計、材料については、譲受が完了しているがその時点で仮払消費税計上せず、建物の完成時にまとめて仮払消費税を計上。

このように原則と特例では、「仮払消費税」を計上するタイミングがずれることになります。

原則にするか特例にするか。

私個人としては、特例的取り扱いにしておいたほうが余計な管理が発生しない分、楽なのではないかと考えています。

ただし、期をまたぐ場合などには、納付すべき消費税額が変わることになります。

もしも気になるようであれば一度は整理してみても良いのではないでしょうか。

【編集後記】

ようやく春が来たと思っていたら突然の雪。

驚きましたが、もう大丈夫そうですね。

【昨日の1日1新】

*「1日1新」とは→詳細はこちら

Mystats