会社が持っている資産(財産)の価値がどれくらいあるか。

より正しく会社の資産の実態を把握するためには、資産負債を含めた財産を時価で評価してみることも有効です。

会社の強さを表すのは純資産

以前、会社の強さを表すものが、貸借対照表の純資産であると書いたことがありました。

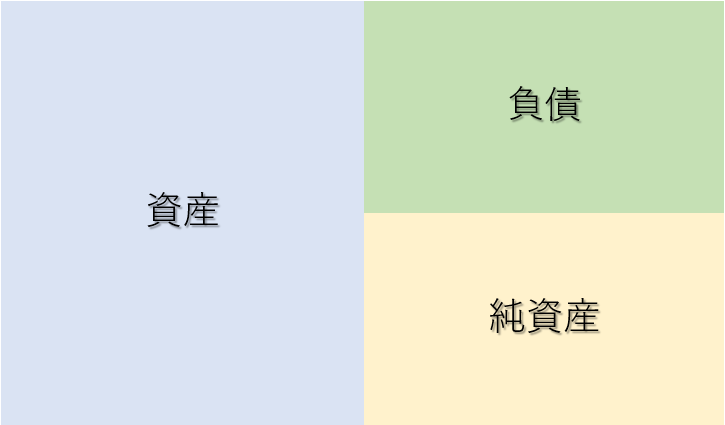

純資産とは貸借対照表の右下にあるもので、資産から負債を引いたものが純資産(会社の財産)となります。

純資産を増やす一番の方法は、税金を支払ったあとの利益をどんどん増やしていくことです。

節税ばかりを考えて、無駄遣いをして利益を減らしてしまっては、いつまでもこの純資産を増やすことができません。

無駄な税金を支払う必要はありませんが、しっかりと税金を払って税引後の利益を会社に残すことを意識しておく必要があります。

また、この純資産というのは図からも分かるように「資産 ー 負債」なので、この差が大きければ大きいほど純資産は厚くなります。

その意味でも、「資産の実態があるのかどうか?」「その時価は?」ということも会社にとっては大きなポイントになります。

貸借対照表の左側が表すもの

貸借対照表の左側にはどのようなものが含まれているか。

貸借対照表の左側は「資産」の部ですから、会社の資産が計上されています。

現金、売掛金、在庫、固定資産、有価証券などなど。

この貸借対照表の左側は

・過去の経理処理の結果である。

・現在の実態を表しているとは限らない。

と言われることがあります。

現金、売掛金、在庫、減価償却しない土地など、多くのものは取得した金額で計上されているので、このような表現がされるのでしょう。

これらは「過去」に計上したものであり、「現在」の価値と一緒であるとは限らないのです(現金の価値は一致していますが)。

なお、取得した金額以外で計上されるものとしては、有価証券(時価評価しない関係会社株式などを除く)や減価償却する固定資産などがあります。

これらは取得したときの金額のままで貸借対照表に計上されているわけではありません。

時価がある有価証券であれば時価評価されていると思います。

減価償却資産の場合、減価償却した分だけ簿価は減っていると思いますが、それが時価に近いのかどうかはケースバイケースかもしれません。

時価評価して初めて実態が分かる

資産側

時価で評価していない資産を時価評価してみて、初めて実態が分かるというケースもあります。

例えば、次のような資産の処理について。

・バブル期に高値で買った土地

・販売する見込みがない(実質的に販売できない)在庫

・回収することができない(可能性が高い)売掛金

上場企業など、きっちりとした財務会計ベースの処理を求められる会社であれば、評価を下げるような処理をするはずです。

一方、税務会計ベースであれば、このような状況でも評価を下げているケースは少ないのではないでしょうか(税務上の費用として認められるためには、いろいろと面倒なので。。。)。

このように、本当は価値がないにも関わらず、見かけ上、資産がたくさんあるように見えているとしたら注意が必要です。

なんとなく純資産が多くあるように見えていても、時価(実際に売れる金額、回収できる金額)に置き換えたときに、純資産が目減りする可能性が高いからです。

時価評価を検討するなら

・売掛金や未収入金で回収できないものがないか

・在庫で売れない在庫がないか

・有価証券の時価

・土地の評価(路線価など)

・建物の評価(固定資産税評価額など)

あたりの情報があれば、なんとなくイメージは掴めるのではないでしょうか。

負債側

負債側で注意が必要なのは、

「貸借対照表に載っていない負債(簿外債務)がないか?」

という点です。

例えば、将来払うべき退職金で計上していないものがないか?などなど。

このように、将来払うことが確定していて未計上のものがあれば、負債として計上しておく必要があります。

資産・負債をこのような感じで、できるかぎり時価評価したり、貸借対照表に記載することで、時価評価後の純資産(その時点の実態に近いもの)を把握することができます。

いきなり精緻にやるのも大変なので、まずはざっくりと確認してみることから始めても良いのではないかと思います。

【編集後記】

PINGの新クラブに関する続報。。。

詳しくは分かりませんが、先日私が購入したものとは、製品コンセプトが若干異なるというか、違うシリーズの位置付けのようです。

少しホッとしたような気がします。

【昨日の1日1新】

*「1日1新」とは→詳細はこちら

excelのLEN関数