忘れたころに目にする消費税の不正還付請求事件ですが、現在の消費税の仕組みでは、このような不正を壊滅させることは難しいと感じています。

消費税の不正還付請求事件

昨日ニュースになっていたのは、不正により6億円もの消費税の還付を受けていた社長が逮捕されたというものです。

記事等によれば、「国内で仕入れた商品を輸出した」と嘘の申告をして、不正に消費税の還付を受けていたようです。

今回がどうかは分かりませんが、この種の不正では、一見「必要な書類等はきちんと揃えられている。」ことが多いようです。

そして、ぱっと見で不正と分からない書類がなんらかの理由できちんと精査され、結果として不正が明らかになる、ということなのだと思われます。

「こんなトンデモナイ人がいるのか。」と驚きそうになりますが、実際にはこの種の脱税行為が、以前からちょこちょことニュースになっています。

これだけちょこちょこと見つかるということは、それらは氷山の一角にすぎず、小規模のものまで含めると、もっと多くの不正が行われているのではないかというのが大勢の見方です。

もちろん今回のような犯罪行為は決して許されることではありません。

しかしながらそれ以上に、このような不正ができてしまう仕組みそのものに問題があるのではないかと考えています。

消費税の還付を受ける仕組み

納付すべき消費税は、原則的な方法であれば、「受け取った消費税 − 支払った消費税」で計算します。

受け取った消費税のほうが多ければ、「消費税を納付」し、支払った消費税のほうが多ければ、「消費税の還付」を受けることになります。

そして今回のような事件では、「輸出をした」と虚偽の申告するわけですが、その理由は、

「消費税では一定の要件を満たせば、輸出取引が免税となる。」

ことによります。

<具体例>50,000円のものを100,000円で販売するケース(金額は税抜)

1.国内で仕入れて国内で販売する場合

*支払った消費税(仕入時):50,000円×8%=4,000円

*受けとった消費税(販売時):100,000円×8%=8,000円

*納付すべき消費税額は「受け取った消費税 8,000円−支払った消費税4,000円」=4,000円

2.国内で仕入れて海外に輸出する場合

*支払った消費税(仕入時):50,000円×8%=4,000円

*受けとった消費税(販売時):輸出取引は免税なので0円

*納付すべき消費税額は「受け取った消費税0円−支払った消費税4,000円」=△4,000円

この場合、支払った消費税のほうが多いので、4,000円の還付を受けることができるという仕組です。

実際にはここまで単純ではありませんが、

売上が「輸出取引」になることで、仕入時に払った消費税が還付される。

というのがざっくりとした考え方になります。

還付の申告

ちなみにこの還付というのは、通常、消費税の確定申告で行います。

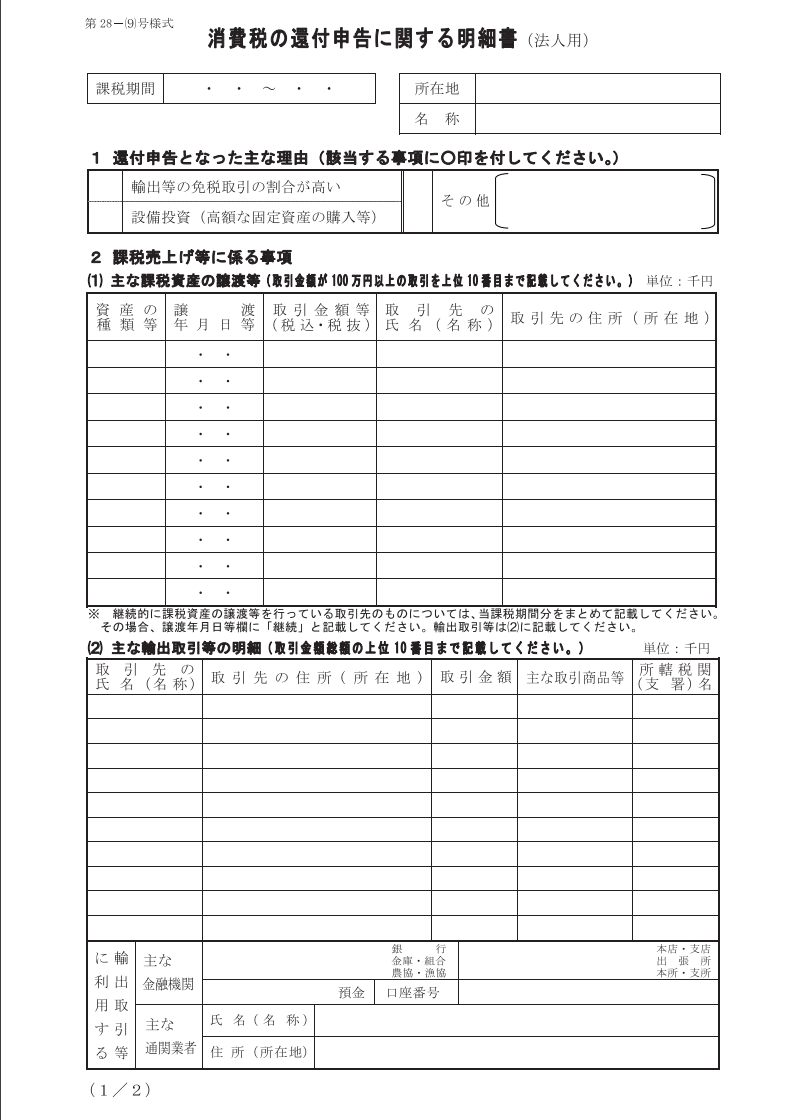

そしてその確定申告が還付になる場合には、下の「消費税の還付申告に関する明細書」を確定申告書と一緒に提出しなければなりません(国税庁HPから入手することができます。)。

輸出売上取引の上位10社について、相手の住所まで記載が必要になるなど、かなり面倒です。

導入当時、手書きでこの明細書を作成していたので、かなりしんどかった記憶があります。

そして、苦労して作成するこの書類、どのように役立っているのかは、納税者側にはよく分かりません。

不自然な取引がないかや調査をするための情報を集めやすくしているのだとは思いますが、限界はあるはずです。

そうなると、将来予定されているインボイス制度のようなものでなければ、不正を取り締まることはできないのかもしれません。

自社が輸出をする場合の注意点

最後に念のための注意点です。

上に書いた通り、原則的な方法では、輸出取引だと消費税は有利になります。

そのためなんでもかんでも「輸出」とさせないためにも、輸出したことの証拠となる書類を保管しておく必要があります。

本当に輸出しているにもかかわらず、書類を保管していないだけで適用を受けられないのはもったいないです。

特に初めて輸出取引を行う場合には、最初が肝心ですので、保管しておくべき書類などは専門家などに確認・相談のうえ、きっちりと仕組みを作っておくことをおすすめします。

ーーーーーーーーーーーーーーーーーーーーーーーーーーー

【編集後記】

昨日は、仕事&ゴルフでお世話になっている社内の方に、今後の身の振り方を報告しました。

思っていた以上に温かい応援の言葉をいただき、ただただ感動しました。

人と人のつながりは大切だなと感じるとともに、ゴルフを介しての人間関係構築パワーもすごいものがあると再認識することができました。

【昨日の1日1新】

*「1日1新」とは→詳細はこちら

ワッフルバター(ファミマ)

博多風龍のきくらげラーメン