税理士試験で消費税法に合格してから現在までの約7年、消費税については

そして今回、

改めて確認してみるといろいろと改正点も多いため、不定期で整理してみることにしました。

消費税の納税義務者

消費税は支払う人(=負担者)と納める人(=納税者)

国内取引に関しては、負担者と納税者はそれぞれ次のようになります。

負担者・・・物やサービスの消費者

納税者・・・事業者(事業を行っている個人や法人)

納税者(事業者)が負担者(消費者)から消費税を預かって納税するという仕組みです。

消費税は原則として国内で行われる取引に課されるため、

なお輸入取引については、この仕組みとは異なり、

納税義務の免除

納税義務者のうち一定の小規模事業者については、

納税義務が免除される小規模事業者は、

「

です。

用語の意味を簡単に補足します。

1. 課税期間

納付すべき消費税を計算する期間のことです。

・個人事業者:暦年(1月1日~12月31日)

・法人:事業年度

2. 基準期間

・個人事業者:その年(暦年)の前々年

・法人:その事業年度の前々事業年度(事業年度が1年の場合。

3. 課税売上高

消費税の対象となる取引(売上、固定資産の売却、

つまり、非常にざっくり簡単に整理すると

・2年前の課税売上高が1,000万円以下であれば免除

・新規設立1期目、2期目の法人は、

ということになります。

免除が認められない場合

ただし、基準を満たしていても、

(1) 基準期間における課税売上高が1,

「個人:その年の前年の1月1日~6月30日」/「法人:

(2) 基準期間が存在しなくても認められない場合

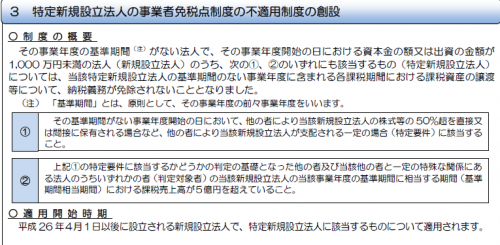

・その事業年度開始の日における資本金の額(出資の金額)が1,

・その事業年度開始の日における資本金の額(出資の金額)が1,

*国税庁資料のスクリーンショット

資本金を小さくしても、それなりの規模の会社に所有されている会社も免除の対象にはならないということになります。

小規模事業者の事務負担を考慮して納税を免除しているわけですか

*なお上記記載内容の全般を通して、

最後に

納税義務が免除される場合でも、あえて課税事業者を選択する場合があります。

それについてはまた別の機会に改めて書くつもりです。

税法については、正確に書こうとすると分かりにくい表現になり、

とりあえず概要を掴むことができる程度の内容に留めるつもりです

また、内容は投稿時(2016年6月現在)の法令に基づいていますので、

ーーーーーーーーーーーーーーーーーーーーーーーーーーー

【編集後記】

某飲み会で耳にした、ある事柄(対外国人関連)に対する全く気が利かない対応、久々に目が点になる出来事に遭遇しました。

真のグローバル化や多様性への理解は、英語が使えるかどうかの問題ではないと実感しました。

本人にも気づいてほしいですし、周囲にもそれを指摘する当たり前の感覚を持ち続けて欲しいものです。

当然自分では指摘しましたが、うるさいと思われて終わりかもしれませんね…

【昨日の1日1新】

*「1日1新」とは→詳細はこちら

ビストロ釧路

居酒屋跳人 大手町店