非常用食料品や防災グッズを購入している会社は多いのではないかと思います。

これらのものは基本的に使わずに保存(保管)し続けるものになりますが、未使用品として取り扱う必要があるのでしょうか。

未使用の物品を計上するのが「貯蔵品」勘定

「貯蔵品」と聞いても、あまりピンとこないという方がいるかもしれません。

そもそも貯蔵品という勘定科目を使用していなければ、聞いたことがないということも考えられますね。

この貯蔵品勘定というのは、商品以外の事務用品や消耗品などを資産計上する科目です。

文房具などの事務用消耗品、梱包資材(ダンボールなど)、切手類などのうち未使用のものを「貯蔵品」として計上します。

また、営業用のカタログなどもこの中には含まれています。

そして一般的な処理としては、

・期中にそれらの物品を買ったときには「消耗品費」などで計上

・期末に未使用分を「貯蔵品」に振り替える

という処理をするケースが多いのではないかと思います。

貯蔵品に計上する基準となる「重要性」

未使用の物品を「貯蔵品」として計上するかどうか。

原則としては「計上すべき」ということになりますが、実際にはまったく計上していないという会社もあるのではないかと思います。

貯蔵品に計上するかどうかは、「重要性」を基準に判断します。

で、この重要性というのは、会計と税務とでは若干異なっています。

会計上の重要性として、企業会計原則注解では次のように定められています。

消耗品、消耗工具器具備品その他の貯蔵品等のうち、重要性の乏しいものについては、その買入時又は払出時に費用として処理する方法を採用することができる。

明確に表現されているわけではありませんが、「金額の重要性」が意識されているのではないかと思われます。

一方、税務上の重要性としては、通達で次のように書かれています。

消耗品その他これに準ずる棚卸資産の取得に要した費用の額は、当該棚卸資産を消費した日の属する事業年度の損金の額に算入するのであるが、法人が事務用消耗品、作業用消耗品、包装材料、広告宣伝用印刷物、見本品その他これらに準ずる棚卸資産(各事業年度ごとにおおむね一定数量を取得し、かつ、経常的に消費するものに限る。)の取得に要した費用の額を継続してその取得をした日の属する事業年度の損金の額に算入している場合には、これを認める。

原則として、未使用のものは資産計上すべき(消費したときに経費になる)とされています。

ただし、

・「おおむね一定数量を取得」「経常的に消費するもの」

・継続して買った期に経費にしている

ということを前提として、買った時に経費にすることができると書かれています。

会計上の重要性が「金額の重要性」であるならば、この税務上の重要性が「物量面での重要性」ということになります。

非常用食料品や防災グッズの取り扱い

いよいよ本題ですが、非常用食料品や防災グッズを会社で購入した場合の取り扱いはどうなるでしょうか。

消耗品で未使用だから「貯蔵品になるのでは?」という気もします。

ですが結論としては、貯蔵品として資産計上する必要はありません。

非常用食料品や防災グッズというのは、本来の用途が「備蓄すること」であるため、

・買ったタイミングで本来の用途として使用している

・したがって未使用としてし貯蔵品(資産)計上する必要はない

ということになります。

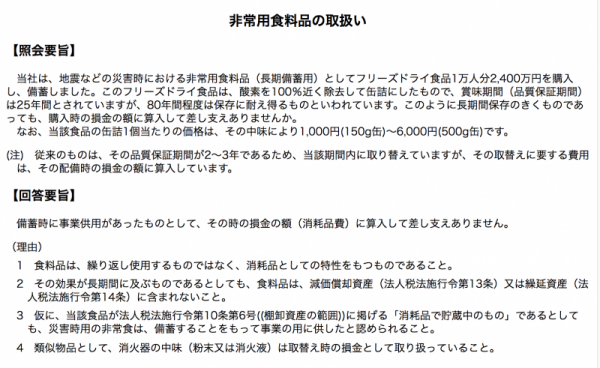

国税庁ホームページの質疑応答事例に非常用食料品に関するものが掲載されていますので、ご参考まで。

https://www.nta.go.jp/shiraberu/zeiho-kaishaku/shitsugi/hojin/20/05.htm

*国税庁サイトのスクリーンショット

資料が見にくいですが

・食料品は消耗品

・非常用食料品は備蓄することをもって事業の用に供したと認められる

と書かれています。

つまり実際に使用(消費)していなくてもOKということになります。

もしも非常用食料品や防災グッズなどを資産計上すべきかどうか迷っているようであれば、しっかりと検討してみても良いのではないでしょうか。

【編集後記】

イチロー選手が今期もメジャーリーグでプレーすることができそうです。

本人のパフォーマンスではなく、年齢という外形だけで低評価になってしまいがちな見方にヤキモキしていましたが、とにかくホッとしました。

頑張ってほしいですね。

【昨日の1日1新】

*「1日1新」とは→詳細はこちら

e-Taxマニュアル