「連結決算」という言葉を聞いたことがある方は多いと思います。

子会社を持っているような会社・グループであれば、この「連結決算」という考え方をざっくりとでも把握しておいたほうが良いと考えています(情報を開示するかどうかは別として)。

連結決算とは

連結決算とは、子会社や関連会社などを持っている親会社がグループ全体での決算処理をして、グループ全体の財務諸表(貸借対照表、損益計算書など)を作成することです。

上の図の場合、親会社であるA社、子会社であるB社がそれぞれ自社だけの決算書を作成するのが単体決算です。

一方、A社が、A社とB社を合わせた「A社グループ」を1つの会社であるとみなしてA社グループの決算書を作成するのが連結決算ということになります。

単体決算+単体決算=連結決算??

連結決算をする場合の手順としては、

各社(A社、B社それぞれ)の決算 =>各社の決算をベースに連結決算

という順序になります。

では単純に、A社とB社それぞれの単体決算数値を合算すれば連結決算数値になるか?といえば、そこまで単純ではありません。

連結決算とはA社グループを1つの会社とみなして決算するわけです。

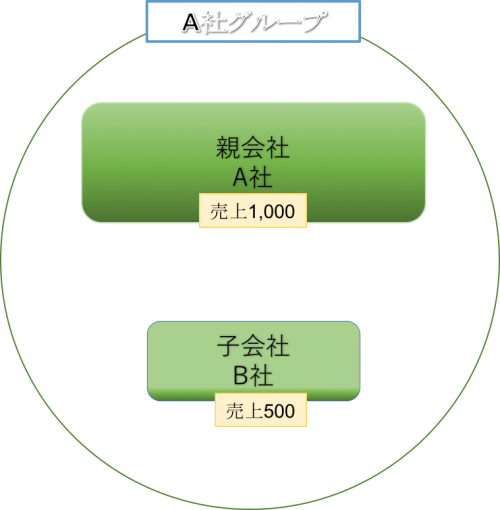

例えば、親会社A社の売上が1,000、子会社B社の売上が500だったとします。

もしも単純に、「A社+B社=連結決算」となるのであれば、A社グループの売上は1,500ということになります。

これがそのままで正しいケースもあります。

では、次のようなケースではどうでしょうか。

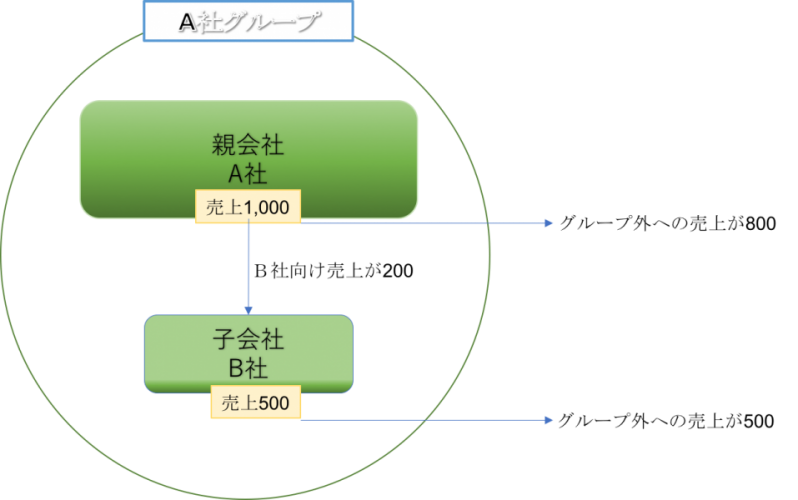

親会社Aの売上1,000、子会社B社の売上500は上記の例と同じですが、こちらの例では、親会社A社の売上の中にB社向け売上が200含まれています。

連結決算はグループを1社と考えて決算するわけですから、A社グループの売上はあくまでもグループ外への売上金額とすべきです。

従って、A社売上のうち外部向けの800とB社売上の500を合算した1,300がA社グループの連結決算上の売上高ということになるのです。

このように

A社単体決算+B社単体決算≠A社グループ連結決算

ということになります。

単体決算を単純に合算したものから連結グループ内部の取引を消去したものが、連結決算数値になります。

これは売上だけでなく、仕入・経費・固定資産など、連結グループ内部の取引すべてが対象です。

連結決算が分かりにくかったり、面倒だったりすることの大きな理由が、この連結消去などの連結決算固有の処理なのではないかと思っています。

連結決算が義務なのはどんな会社?

ちなみにこの連結決算、子会社を持っている親会社のすべてに義務付けられているわけではありません。

会社法では、連結決算により作成する財務諸表(連結計算書類)を作成する義務があるのは、有価証券報告書を提出する大会社ということになっています。

グループとしての正しい損益を把握するのに有効

連結決算が義務付けられていないとしても、連結決算という考え方をグループの財務データを把握するために取り入れるのは有効だと考えています。

連結決算をやらない場合、例えば親会社の売上高を増やそうと思えば、子会社向けに何かを販売して売上を上げれば良いわけです。

また、親会社の利益を増やそうと思えば、子会社に高く売りつければその分だけ、利益を(正しくない方法で)増やしてしまうことは可能になります。

一方、グループ全体で考えるなら、グループ内での取引は「なかったもの」として消去するため、そのような行為(子会社向けに高く売るなど)には意味がないということが分かりますね。

・連結グループでの売上金額を把握するなら、純粋に連結グループ外への売上を集計する。

・連結グループでの利益金額を把握するなら、グループ内の損益取引を消去して、純粋な連結グループ外との取引による利益を計算する。

グループ会社同士での取引がそれなりにある場合には、このような方法で財務データを集計してみると、グループとしての実態が分かりやすくなるのではないでしょうか。

もしも実際に連結決算に取り組む場合には、専用のソフトを利用したり、Excelのファイルを作成するなど、準備が必要です。

その前に、

・まずは単純に各社の単純合算データを作ってみる。

・グループ内での取引が無視できないほどの規模、影響があるなら、消去方法を検討する。

という2段階で、無理なく進めていけば良いのではないかと考えています。

【編集後記】

ゴルフスイングで試してみたいことがいろいろとあります。

練習やコースで打ってみないと、それが正しいのか正しくないのかは分からないのですが。。。

【昨日の1日1新】

*「1日1新」とは→詳細はこちら

罪と罰(アプリ)