事業税は、法人や事業を行う個人が都道府県に納付する税金です。

そして、その税率は納付する都道府県によって異なっています。

事業税の計算方法

事業税は次の計算式で算定します。

事業税額=課税標準額(税金計算の基となる金額) x 税率

課税標準(額)というのは、行っている事業の種類や会社の規模によって異なります。

この課税標準の種類によって税率が定められています。

税率の考え方

事業税は、会社や個人事業者が事業を行っている「都道府県に納付する税金」です。

そして、その都道府県によって税率が異なります。

つまり、同じ種類の事業を同じくらいの規模で行っている会社であっても、どこに事務所があるかで納付する事業税額が違うということになります。

ベースとなる税率は地方税法で決められていて、これが標準税率と呼ばれる税率です。

また、都道府県は財政上の必要があれば、条例で事業税率を定めることができるとされています。

ただしいくらでも税率を高く設定できるわけではなく、現在は

・法人事業税・・・標準税率の1.2倍が上限(制限税率)

・個人事業税・・・標準税率の1.1倍が上限(制限税率)

として決められています。

標準税率と制限税率

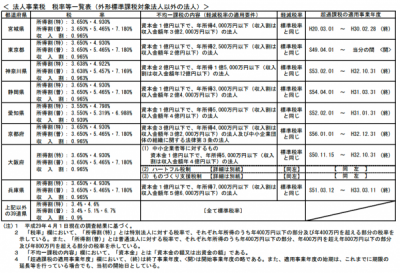

平成29年9月に総務省自治税務局から公表された資料によると、法人事業税について標準税率よりも高い税率が課されている都道府県は以下の通りです。

http://www.soumu.go.jp/main_content/000509866.pdf

・宮城県

・東京都

・神奈川県

・静岡県

・愛知県

・京都府

・大阪府

・兵庫県

一例として、

・外形標準課税の対象とならない法人

・所得割が課される普通法人

・東京都に所在

このような法人に課される事業税(所得割)の税率は、次のようになります。

所得割の税率(軽減税率の適用あり)

・所得のうち年400万円以下・・・税率3.65%(標準税率3.4%)

・所得のうち年400万円超800万円以下・・・税率5.465%(標準税率5.1%)

・所得のうち年800万円超・・・税率7.18%(標準税率6.7%)

所得割の税率(軽減税率の適用なし)

・所得のうち年800万円超・・・税率7.18%(標準税率6.7%)

会社の規模により不均一課税として軽減税率の適用を受けることができますが、今回は割愛します。

事業税の計算、ましてや事業税率なんてあまり意識したことがないという方も多いかもしれません。

税率にするとわずかですし、わざわざ税率が低いところで事業をやろうと考えることがあるかどうかは分かりません。

それでも、「事業を行って利益を出して税金を払う」からには、そこで課される税金が標準なのか高めなのかくらいは、ざっくりと把握しておいても良いのではないでしょうか。

【編集後記】

昨日はいろいろな種類の日本酒が楽しめるお店に行きました。

知らなかったら選ばない(選べない)お酒を見繕って出してもらえる、という仕組みも面白いですね。

【昨日の1日1新】

*「1日1新」とは→詳細はこちら

京橋もと