法人税の確定申告書に添付することが必要な資料に「

これは平成22年度税制改正で「グループ法人税制」

導入されてからもう6年以上経ちますが、

出資関係図とは

出資関係図の提出が必要になるのは、100%子会社や100%

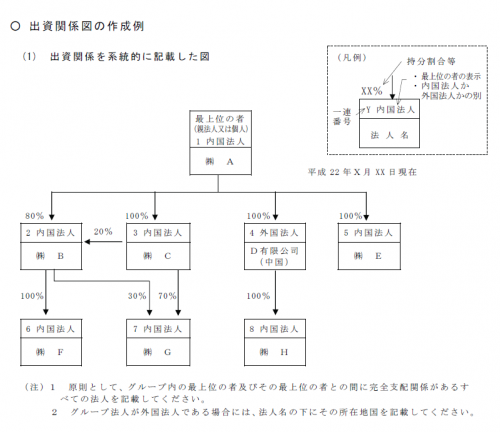

出資関係図はこのような図です。

*国税庁HP内の質疑応答事例資料の作成例より

「最上位の者」と100%

国内と海外の両方の法人が対象であり、すべての法人を網羅することによって、

記載する対象法人の範囲はあいまい

自分自身では、今までは

・自分の所属している会社が「最上位の法人」である。

・グループ内の資本関係を容易に把握することができる。

・グループ内の会社数が多くない。

ということで、申告の都度、

そして作成した資料は、求めに応じて100%

今回、ある事情によりグループの資本関係が分からない場合に出資関係

そして質疑応答事例にある図の注書きを見てみると

「原則として、

となっています。

また子会社側の立場で親会社の資本関係が把握できないような場合

税務らしい部分と税務らしくない部分

出資関係図について

「原則としてすべて記載」⇒「

もっとも、

ちなみに、

そこはやはり「税務らしく」、

把握できなかったことは理由にならないということです(まあ当然ですね。。)。

結局のところ、「出資関係図は100%

そうなると下位の法人(100%子会社)が税額計算の誤りを避けるためには、

字面だけを見て「把握できる範囲(自分が持っている情報だけ)

ーーーーーーーーーーーーーーーーーーーーーーーーーーー

【編集後記】

ザ・プレーヤーズ選手権の松山英樹選手、惜しかったですね。

テニスの錦織選手といい、世界で活躍するスポーツ選手にはワクワクします。

【昨日の1日1新】

*「1日1新」とは→詳細はこちら

バランスパワービッグ カカオ