先日公表された平成28年度税制改正大綱についてみていきます。

サラリーマン税理士にとっての優先順位

「税理士であれば、税制改正大綱が公表されたらすぐに内容を確認するのが当然です。」と試験合格直後に先輩税理士から教えられました。

では、サラリーマン税理士の場合はどうでしょうか。

勤務先の業種・規模等によりますが、

・絶対に押さえておかなければならない項目

・知っておいたほうが良いがすぐには使わない項目

に分類したうえで、優先順位が高いところ、業務に直結するところから確認していくのが効率的ではないでしょうか。

今回は次のような条件の会社を前提として、どのような影響が想定されるのかを確認してみました。

・法人税上の中小法人に該当しない

・事業税の外形標準課税の対象法人

・海外に子会社あり

・営む事業は卸売業

税制改正項目と確認の優先順位

今回の税制改正大綱は次のような項目に分かれていますが、業務に関連することから優先順位をつけるとこんな感じでしょうか。

法人税関係、消費税関係、国際課税関係、その他の項目に分類できますが、今回は国際課税関係を確認します。

国際課税関係〜移転価格税制がメイン

関係がある人にとってはすごく気をつけなければならないものの、関係ない人にとってはまったく馴染みがない、と思われる項目の1つが「移転価格税制」に関するものです。

「移転価格税制」とは、海外の関連会社との取引を通常の金額よりも高くあるいは安くすることにより、意図的に利益を一方に移転させ、グループ全体で「過度な節税」をするのを防止する税制です。

有名な多国籍企業グループによる租税回避が問題になったり、それ以外でも国際的な取引はだんだん複雑になってきていると言われています。

このような中で、会社を取り巻く国際的な環境(関連会社、取引内容など)を文書として作成することが求められているのが「移転価格税制に係る文書化」です。

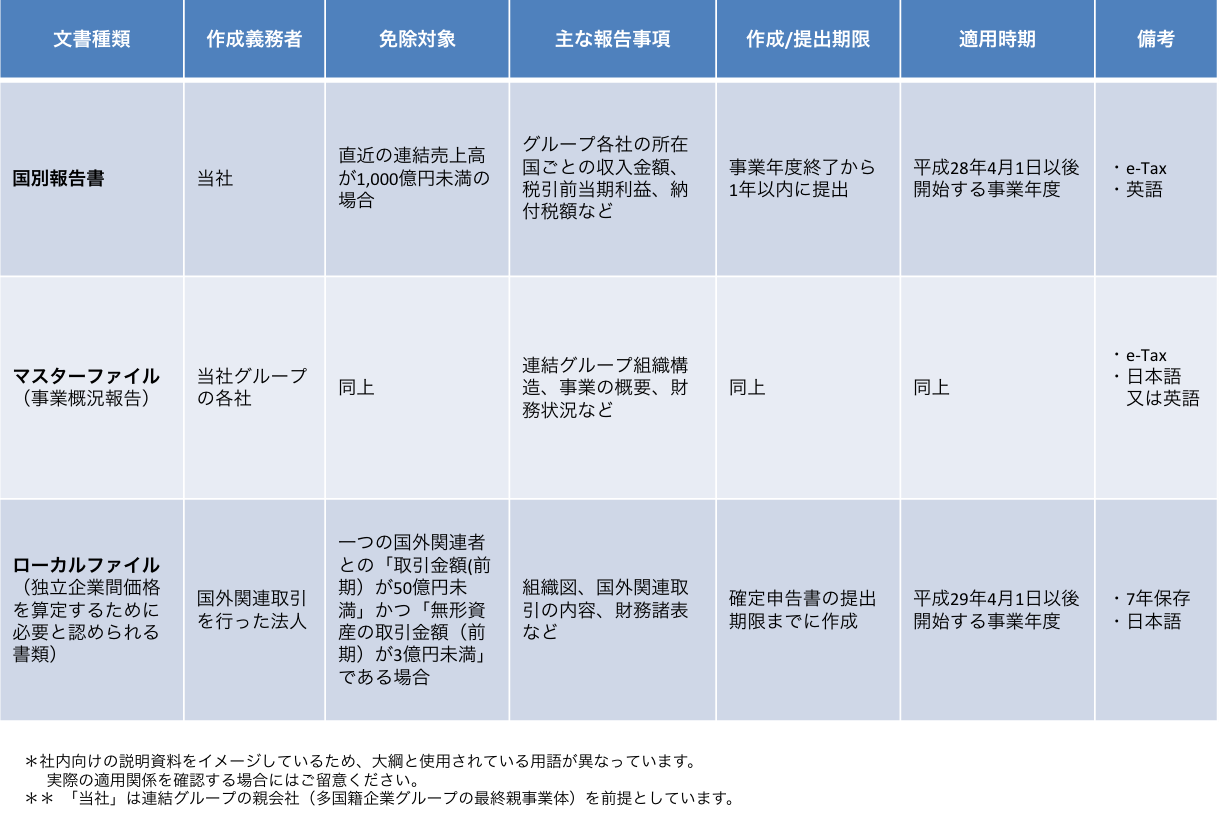

今回の大綱で触れられていることを簡単にまとめると次の表のようになります。

内部向けの簡単な説明(最低限の内容は含める)を想定しているため、表現が大綱とは異なっていますが、税務上の正確な表現よりも、分かりやすい表現を優先させています。

作成すべき資料は3点(国別報告書、マスターファイル、ローカルファイル)ありますが、「マスターファイル」と「ローカルファイル」については、今まで国内における免除規定が明らかになっていませんでした。

今回免除される基準が明確になり、規模が大きくないところは免除されることが分かったので、対象にならずにホッとしている会社もあるかもしれません。

ただし日本では免除されても関連会社のある国でも免除されるとは限りません(免除規定は国ごとに設定できる)ので、進出している国の状況には注意しておく必要があります。

またこの免除規定に限らず、いざ作成しようとすると定義がよく分からない事項(例えば「連結収入金額」という表現がありますが、「連結売上とは違うのか?」「どのように計算するのか?」など)もありますので、今後も情報収集を続けていかなければいけません。

【編集後記】

会社の近くにいつも空いている(すみません。。)カフェがあり、初めて来てみました。スタバは激混みが予想される金曜夜ですが、店内は静かでwifiも使えるのでなかなか良い穴場です。ルノアール系列のお店のようです。